Dans un contexte où les imprévus peuvent bouleverser le budget familial, l’assurance accident de la vie proposée par Crédit Mutuel s’affirme comme une protection financière essentielle. Ce type de contrat, distinct des assurances santé classiques, intervient même lorsque aucun tiers responsable n’est identifié, offrant une indemnisation adaptée aux préjudices physiques, moraux et économiques. Pour 2026, il est utile d’évaluer les tarifs et les garanties afin de choisir une couverture risques qui reste cohérente avec votre cotisation et votre protection financière globale. L’objectif est de préserver le niveau de vie, de limiter les impacts sur les dépenses familiales et de pouvoir compter sur le service client Crédit Mutuel pour accompagner chaque étape, du diagnostic à l’indemnisation. En s’appuyant sur des garanties évolutives et une assurance individuelle modulable, ce type d’offre peut devenir un socle fiable pour toute la famille, y compris lorsque des changements se produisent (naissance, séparation, retour à l’emploi, etc.).

Pour mieux comprendre les mécanismes et les options disponibles, il est utile d’examiner comment l’assurance accident de la vie Crédit Mutuel se distingue des autres solutions du marché, et comment elle peut s’intégrer à une stratégie globale de protection. Au-delà d’une indemnisation en cas de perte de revenus ou de frais médicaux, l’offre peut inclure un accompagnement personnalisé et des prestations destinées à faciliter la vie quotidienne pendant la convalescence. Cette approche vise à offrir une sécurité financière qui accompagne l’assuré tout au long des étapes de rétablissement et de réinsertion. Pour éclairer votre choix, consultez les guides et comparatifs dédiés disponibles en ligne et discutez avec un conseiller afin d’ajuster la cotisation et les garanties à votre profil.

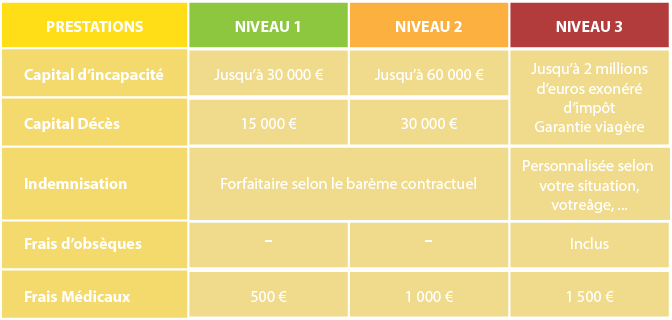

Tableau d’indemnisation et barème

Le tableau d’indemnisation accident de la vie Crédit Mutuel repose sur un barème basé sur le taux d’incapacité permanente (IPP). L’indemnisation est déclenchée à partir d’un seuil d’IPP défini au contrat (généralement 5 % ou 10 %). Plus le taux d’invalidité est élevé, plus le capital versé augmente, pouvant atteindre jusqu’à 1 million d’euros pour les formules les plus couvrantes.

La GAV (Garantie Accident de la Vie), également connue sous le nom d’AAV au Crédit Mutuel, couvre aussi le décès accidentel avec versement d’un capital aux bénéficiaires désignés. La formule « Toute Protection Accident » du Crédit Mutuel est la plus complète.

Avis et retours clients

Les avis sur l’assurance accident de la vie Crédit Mutuel sont globalement positifs, notamment pour le rapport qualité-prix et la rapidité d’indemnisation. Les points forts cités par les assurés : la prise en charge sans franchise de jours, la couverture des accidents domestiques et sportifs, et l’assistance juridique incluse. Le principal bémol concerne le seuil d’IPP à 10 % sur les formules d’entrée de gamme, jugé trop élevé par certains clients.

Assurance accident de la vie Crédit Mutuel tarif et garanties

L’assurance accident de la vie du Crédit Mutuel couvre un panel large de risques du quotidien: accidents domestiques, accidents scolaires ou sportifs, et même certains aléas médicaux. Contrairement à une assurance maladie seule, elle prévoit une indemnisation pour les préjudices économiques et moraux, et peut s’adapter à une couverture risques qui protège l’ensemble du foyer. Le tarif est généralement modulé selon l’âge, le profil et les garanties choisies, avec des niveaux d’indemnisation pouvant atteindre plusieurs centaines de milliers d’euros pour les situations les plus graves. Les garanties peuvent aussi inclure une assistance au rétablissement et une prise en charge partielle des soins, afin de limiter l’impact financier lié à l’arrêt de travail ou à l’adaptation du domicile.

Garantie accident et indemnisation : comprendre les plafonds et les délais

La garantie accident propose des prestations adaptées à chaque situation, avec des plafonds d’indemnisation qui peuvent atteindre jusqu’à 2 M€. En cas d’hospitalisation ou d’incapacité temporaire, l’assurance peut verser une indemnité journalière pour compenser la perte de ressources. Le tarif reste stable jusqu’à 65 ans pour offrir une protection durable sans alourdir la cotisation avec des hausses imprévues. Cette stabilité facilite la planification budgétaire des ménages même face à des évolutions personnelles ou professionnelles.

Pour les proches et les enfants, certaines prestations visent à soutenir le quotidien: aide à domicile, livraison de médicaments, et même un accompagnement pédagogique temporaire si un enfant est immobilisé. Ces services visent à limiter les répercussions sur la vie scolaire et professionnelle du foyer, tout en assurant une continuité des activités essentielles. Cette orientation pratique renforce la dimension “protection financière” de l’offre et peut être une différence clé face à des assurances plus restrictives.

Assistance au rétablissement et prestations spécifiques

En cas d’immobilisation prolongée, l’offre prévoit des mécanismes d’assistance concrets: aide-ménagère, livraison de médicaments, accompagnement au retour à domicile, et orientation vers des services de réinsertion professionnelle si nécessaire. Pour les enfants, un soutien pédagogique temporaire peut assurer la continuité scolaire, évitant une perte d’apprentissage et facilitant le retour à l’école une fois guéri. Cette dimension d’assistance personnalisée est un élément distinctif du Crédit Mutuel, permettant d’alléger le quotidien des assurés et de soutenir le processus de rétablissement.

Formules adaptées à chaque configuration familiale : une assurance modulable

Les formules s’ajustent en fonction de la configuration familiale: une personne seule bénéficie d’un contrat ciblé, un couple peut bénéficier d’une couverture partagée sans surcoût inutile, et une famille avec enfants peut opter pour une offre élargie couvrant chaque membre. Les garanties évoluent avec les besoins du foyer (naissance, séparation, changement de travail), afin d’éviter une couverture inadaptée et de préserver la sécurité financière du ménage. Cette modularité, typique des offres Crédit Mutuel, rend l’AAV particulièrement adaptée aux réalités contemporaines.

Exclusions spécifiques du contrat : connaître les limites de la couverture

Comme toute assurance, l’AAV Crédit Mutuel comporte des exclusions. En général, les accidents liés à l’utilisation de véhicules terrestres à moteur ne sont pas couverts, sauf cas particuliers définis dans les conditions générales. Les risques professionnels et les pathologies préexistantes ne relèvent pas de cette garantie et relèvent d’autres dispositifs. Certaines activités sportives à risque élevé peuvent aussi être exclues ou nécessiter des avenants spécifiques. Pour éviter les malentendus, il convient de vérifier les tarifs et les conditions d’exclusion avant la souscription.

| Garanties | Plafond indicatif | Âge de souscription | Observations |

|---|---|---|---|

| Indemnisation après accident | Jusqu’à 2 M€ | 65 ans | Inclut préjudice moral/physique |

| Indemnité journalière en arrêt | 30 € par jour | 65 ans | Durée maximale 30 jours |

| Assistance rétablissement | Variable | 65 ans | Aide à domicile, livraison médicaments |

Pour vous aider à comparer les offres et à situer l’offre Crédit Mutuel dans le paysage, vous pouvez consulter des ressources externes comme comparatifs assurance accident crédit mutuel 2 et indemnisation accident credit mutuel. D’autres guides proposent des détails sur la façon dont les garanties s’articulent autour de l’indemnisation et de l’accompagnement, ce qui peut faciliter le choix final.

- Éléments à vérifier avant souscription: plafond d’indemnisation, durée de l’indemnité, conditions d’exclusion.

- Comparaison avec d’autres assurances: différence entre indemnisation et simple remboursement de frais médicaux.

- Poids des garanties d’assistance dans le coût total de la cotisation.

Processus de déclaration et d’indemnisation : démarches simplifiées pour les assurés

Lors d’un sinistre, il est recommandé d’informer l’assureur rapidement et de fournir les documents médicaux et justificatifs nécessaires. L’évaluation est réalisée par une expertise, puis le versement s’effectue selon les garanties souscrites. Le respect des délais et la transmission des pièces justificatives accélèrent le traitement et évitent des retards. Pour les cas complexes, le indemnisation accident credit mutuel peut servir de référence pour comprendre les étapes et les conséquences financières.

Comparaison avec d’autres assurances : pourquoi choisir l’AAV du Crédit Mutuel ?

La particularité de l’AAV Crédit Mutuel tient à son mécanisme d’indemnisation qui couvre les pertes liées à des accidents, même sans tiers responsable, et qui s’intègre à une offre de protection globale et personnalisable. Contrairement à la simple couverture maladie, elle vise à indemniser les dommages économiques, esthétiques et moraux et peut compléter une mutuelle ou une assurance individuelle par des prestations ciblées sur le rétablissement. Pour évaluer les atouts et les limites, des comparatifs et guides indépendants proposent des analyses détaillées, comme celles consultables sur ce comparatif et indemnisation assurance vie 2025.

Enfin, la solidité d’un contrat dépend aussi de la qualité du service client crédit mutuel et de la souplesse des options proposées. Des ressources complémentaires, comme rembourser assurance animaux, peuvent être utiles pour comprendre les mécanismes administratifs et les démarches associées à la gestion des garanties dans la vie quotidienne.

Comment souscrire à l’AAV du Crédit Mutuel : étapes et conseils pratiques ?

Pour souscrire, vous pouvez vous tourner vers une agence Crédit Mutuel ou passer par le canal en ligne. Le processus typique inclut une simulation tarifaire, l’évaluation des besoins familiaux et le choix des garanties, puis la signature du contrat. Il est judicieux de comparer les options avec l’aide d’un conseiller afin d’optimiser la cotisation et d’obtenir une couverture risques alignée avec votre budget. Des guides de référence et des ressources pratiques, tels que Mutuelle Safran garanties 2025, peuvent aider à approfondir la connaissance des garanties et à faire le bon choix pour votre situation.

Pour poursuivre votre compréhension et comparer les offres, consultez aussi indemnisation assurance vie 2025 et rdv urgence dentiste.

Liens utiles et ressources complémentaires: plafond livret durable, assurance accident credit mutuel, indemnisation accident credit mutuel, assurance chien credit mutuel, et harmonie mutuelle emprunteur.