Sommaire

- 1. Tableau Excel comparatif mutuelles : pourquoi et comment il transforme le choix en 2025

- 2. Concevoir un tableau Excel efficace : colonnes, données et sources fiables pour 2025

- 3. Critères essentiels pour comparer les mutuelles : garanties, tarifs et remboursements

- 4. Adapter le choix selon le profil: seniors, jeunes actifs et familles

- 5. Utiliser les modèles, les ressources et les outils : modèles Excel, toolbox et intégration web

Résumé d’ouverture: Dans le domaine de la santé, le choix d’une mutuelle peut influencer durablement le budget et le niveau de sérénité au quotidien. Le tableau Excel comparatif mutuelles devient un outil pratique pour organiser, visualiser et sceller une décision éclairée en 2025. Au fil des sections, nous détaillerons comment construire ce tableau, quels critères privilégier et comment l’adapter à chaque profil, tout en s’appuyant sur des exemples concrets et des ressources fiables. Des cas pratiques impliquent des enseignes reconnues comme Harmonie Mutuelle, Macif, MGEN, Maaf, April, Mutuelle Générale, Swiss Life, GMF, Matmut et Groupama afin d’illustrer les mécanismes de tarification et de couverture.

Tableau Excel comparatif mutuelles : pourquoi et comment il transforme le choix en 2025

Le tableau Excel comparatif mutuelles santé est plus qu’un simple récapitulatif de prix. C’est un outil d’aide à la décision qui transforme une avalanche d’offres en données structurées et lisibles. Pour un lecteur qui cherche à optimiser son remboursement et à maîtriser son budget, cet outil offre une vue d’ensemble et une capacité d’analyse rapide. Il permet surtout d’anticiper les besoins spécifiques d’un foyer, en prenant en compte des postes variés comme l’hospitalisation, les soins dentaires et l’optique.

Les bénéfices clés d’un tableau bien pensé incluent :

- La visualisation des écarts entre les garanties et les tarifs proposés par chaque mutuelle ;

- La mise en évidence des seuils de remboursement et des plafonds annuels ;

- La possibilité d’ajouter des critères personnels, tels que des services en téléconsultation ou des exclusions spécifiques;

- La comparaison selon des scénarios réels, par exemple une consultation spécialisée, un traitement dentaire coûteux, ou une hospitalisation.

Pour illustrer, imaginons une comparaison entre plusieurs acteurs majeurs du marché, incluant Harmonie Mutuelle, Macif, MGEN, Maaf, April, Mutuelle Générale, Swiss Life, GMF, Matmut et Groupama. Chacun de ces intervenants peut proposer des variantes de couverture, et le tableau permet de mettre en évidence où se trouvent les meilleures prestations au regard d’un besoin donné. Dans la pratique, on organise les données sur des colonnes telles que Nom de la mutuelle, Tarifs, Garanties, Remboursement et Seniors.

Ce chapitre s’enrichit d’un tableau récapitulatif qui permet d’observer rapidement les niveaux de dépense et les remboursements attendus pour des postes clés. Le tableau suivant est un exemple de structure que vous pourriez adapter selon vos données réelles :

| Mutuelle | Tarif mensuel (€) | Garanties principales | Taux de remboursement type (%) | Options seniors |

|---|---|---|---|---|

| Harmonie Mutuelle | 29,90 | Hospitalisation, optique, dentaires | 80–100 | ✓ Coverages dentaires élargies |

| Macif | 34,50 | Santé courante, pharmacie, hospitalisation | 70–95 | ✓ |

| MGEN | 31,20 | Optique, dentaires, médical | 70–90 | ✓ Options seniors |

| Maaf | 28,40 | Hospitalisation, soins courants | 60–90 | ✓ |

Pour enrichir l’expérience, il est utile de consulter des ressources comme les guides comparatifs et les tableaux de garanties. Par exemple, le Tableau garanties mutuelle permet de comprendre les niveaux de couverture et d’identifier les postes critiques pour votre situation. D’autres ressources accessibles en ligne fournissent des analyses tarifaires et des retours d’expérience d’utilisateurs.

Exemple d’utilisation concrète: vous pouvez commencer par lister vos dépenses annuelles probables (optique, dentition, médicaments, etc.) puis filtrer les mutuelles dont les garanties couvrent ces postes au meilleur coût. En parallèle, un tableau Excel peut intégrer des chiffres de remboursement et des plafonds, afin de calculer un coût total annuel après remboursements. Des comparateurs indépendants expliquent les bonnes pratiques et les limites des données tarifaires 2025.

Pour aller plus loin, découvrez le témoignage d’utilisateurs sur la mutuelle qui a le mieux répondu à leurs besoins dans leur situation: avis-utilisateurs. Cette approche pratique est complétée par des analyses professionnelles et des retours réels sur les garanties des mutuelles. Enfin, l’exemple ci-contre peut être complété par des modèles téléchargeables pour gagner du temps.

De la théorie à l’action: mini-études de cas et bibliographie utile

En complément des chiffres, intégrez des mini-études de cas pour clarifier l’impact réel des choix. Supposons qu’une famille de quatre personnes cherche une mutuelle avec une forte prise en charge optique et des soins dentaires couvrants. Le tableau permet de comparer les offres et, surtout, de repérer des écarts importants entre les remboursements et les tarifs globaux. Si l’un des profils privilégie les services de téléconsultation ou les réseaux partenaires, il peut être utile d’ajouter une colonne “Plus” pour le suivi.

- Exemple d’étude: une consultation médicale remboursée à 100 % chez Swiss Life et MGEN dans certaines filières.

- Exemple d’étude: un remboursement optique amélioré chez Mutuelle Générale avec un plafond annuel élevé.

- Exemple d’étude: dentaire généreux chez Harmonie Mutuelle, avec les soins prothétiques largement couverts.

Pour aller plus loin sur les garanties et leur impact, consultez les ressources dédiées : Avantages Mutuelle Audiens 2025, Couverture 100% 2025, et d’autres guides sur les garanties mutuelle.

Entre les vidéos et les ressources écrites, l’utilisateur peut avoir une vision homogène du processus de sélection et des pièges à éviter. Par exemple, certaines garanties affichent des tarifs très attractifs mais des exclusions restrictives; d’autres offrent un coût apparemment élevé avec des remboursements supérieurs sur les postes clés.

Pour enrichir votre réflexion et comparer les offres seniors, interrogez les ressources dédiées et les analyses tarifaires mentionnées dans les guides. Le tableau Excel vous aidera à automatiser les calculs et à visualiser les résultats selon des critères choisis.

Pour accéder à des comparatifs plus approfondis, vous pouvez consulter des analyses spécialisées, y compris les évaluations de 2025 sur les mutuelles et leurs réseaux partenaires. Les comparateurs indépendants, comme UFC-Que Choisir, proposent des méthodologies pour évaluer les remboursements et les garanties disponibles, sans biais de rémunération des assureurs. Ainsi, vous pouvez vous assurer d’un cadre d’évaluation équitable et transparent.

Concevoir un tableau Excel efficace : colonnes, données et sources fiables pour 2025

La conception d’un tableau Excel comparatif mutuelles commence par la définition des colonnes essentielles. Une bonne structuration évite les oublis et garantit une lecture rapide des différences entre les offres. Les colonnes doivent refléter les éléments qui influencent réellement le coût et l’efficacité des garanties: nom de la mutuelle, tarifs, garanties proposées, taux de remboursement, et options spécifiques pour les seniors. En plus, l’intégration de critères comme les services annexes (téléconsultation, réseaux partenaires, services d’assistance) permet d’évaluer les “plus” qui font gagner du temps et du confort.

Pour structurer le tableau, considérez les points suivants:

- Nom de la mutuelle et profil cible (actifs, seniors, étudiants, familles).

- Tarifs réels et périodicité (mensuels/annuels) avec indication des éventuels frais cachés.

- Garanties de base et garanties optionnelles (hospitalisation, soins dentaires, optique, pharmacie, audiologie).

- Taux et conditions de remboursement par poste de dépense et par catégorie (médecine générale, spécialistes, hospitalisation).

- Options dédiées pour les seniors et les personnes à besoins spécifiques (orthodontie, prothèses, visites chez le dentiste).

Le data gathering est une étape clé: vous devez vous appuyer sur des sources fiables et récentes pour éviter les décalages. Vous pouvez effectuer des recherches sur les sites officiels des mutuelles et sur des comparateurs indépendants pour obtenir des chiffres validés. Par exemple, les informations de base sur les tarifs et les garanties peuvent être obtenues via des pages dédiées des mutuelles et à travers des guides spécialisés sur les garanties mutuelle. L’idée est d’obtenir des données vérifiables et à jour, afin de nourrir le tableau avec des valeurs comparables et pertinentes.

Exemple de structure de colonnes complètes pour 2025:

| Mutuelle | Tarif mensuel (€) | Garanties principales | Taux de remboursement (% poste) | Options seniors | Services annexes |

|---|---|---|---|---|---|

| Swiss Life | 38,90 | Hospitalisation + optique + dentaires | 85–100 | Oui | Téléconsultation |

| Groupama | 32,50 | Santé générale, pharmacie | 70–90 | Oui | Réseau partenaire |

Pour nourrir le tableau, utilisez des sources reconnues telles que les sites officiels des mutuelles et des comparateurs indépendants. Par exemple, les pages guides et les analyses tarifaires publiées par des sites spécialisés offrent des points de comparaison utiles et actualisés pour 2025. Vous pouvez aussi consulter les guides dédiés à la comparaison des garanties et à l’évaluation des prestations.

Ajout pratique: pour évaluer l’interopérabilité entre les données, pensez à ajouter une colonne “Source” afin de tracer l’origine de chaque donnée. Cela est utile lors de la mise à jour annuelle du tableau et pour vérifier la fiabilité des chiffres.

- Établir une liste de sources fiables et les données associées (sites mutuelles, brochures, guides).

- Mettre en place une méthode de vérification des chiffres (comparaison croisée, consultation des avis d’utilisateurs).

- Prévoir une date de révision annuelle et un processus d’actualisation des tarifs et garanties.

Les sources recommandées incluent des guides de garanties et des ressources dédiées à l’assurance santé tels que les agences de comparaison et les publications spécialisées. Pour approfondir les Garanties mutuelles et les avantages 2025, vous pouvez consulter des pages comme Audiens Avantages 2025 et les analyses tarifaires sur mutuelle senior économiser.

Pour les profils seniors et les situations particulières, vous pouvez consulter les ressources dédiées sur les garanties et les remboursements. Si vous cherchez une’image claire et concise du processus, jetez un œil à des ressources complémentaires comme Tableau garanties mutuelle 403 et les guides de couverture mutuelle 100 BR pour 2025.

Le choix d’une mutuelle dépend de plusieurs paramètres et évolue avec les besoins individuels et les évolutions du secteur. Cette vidéo complémentaire illustre les points clés à vérifier avant de signer et montre comment lire les tableaux de garanties et les plafonds de remboursement. Entre les chiffres et les scénarios, vous aurez un regard pratique sur l’allocation budgétaire et sur les postes qui font souvent la différence, comme l’optique et les soins dentaires.

Critères essentiels pour comparer les mutuelles : garanties, tarifs et remboursements

Comparer les mutuelles dans un cadre sain passe par l’identification des critères qui impactent réellement le coût et le remboursement. L’objectif est clair: obtenir le meilleur rapport coût-prestation tout en répondant à vos besoins personnels et familiaux. Pour cela, trois axes structurent l’analyse: les garanties offertes, les tarifs et les taux de remboursement. À cela s’ajoutent des facteurs spécifiques tels que les options pour les seniors et les services annexes qui peuvent faire pencher la balance en faveur d’une offre plutôt qu’une autre.

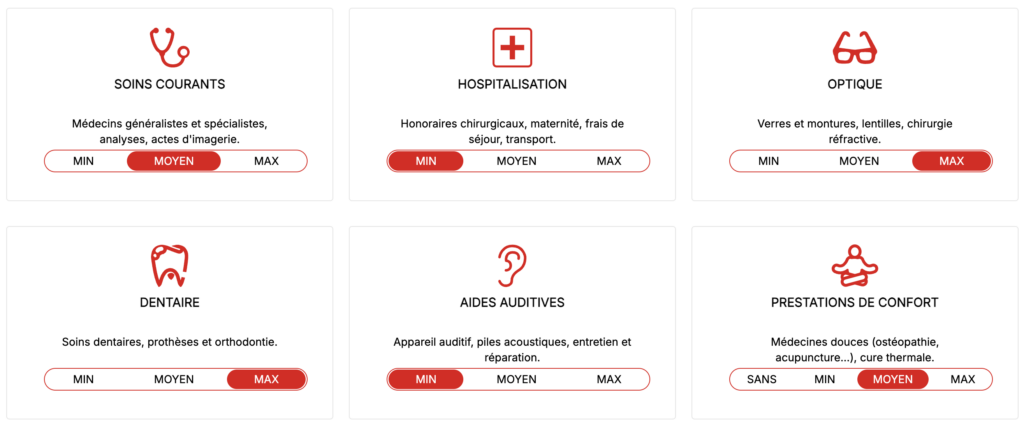

Les garanties offertes constituent le socle de la mutuelle. Elles couvrent généralement l’hospitalisation, les soins médicaux de ville, les actes en optique et en dentaire, et les médicaments sur ordonnance. Cependant, les détails varient selon les formules et les niveaux de couverture. Une formule peut proposer une hospitalisation entièrement remboursée dans le cadre d’un forfait, tandis qu’une autre peut appliquer un forfait ou un reste à charge.Pour prendre une décision éclairée, il faut lire les micro-détails: plafonds annuels, exclusions et périodes d’attente. Le tableau peut alors aider à comparer les garanties sur des postes critiques et à repérer les plans qui satisfont vos besoins spécifiques. En pratique, il est utile d’ajouter des colonnes pour les postes qui vous concernent directement: hospitalisation, orthodontie, prothèses auditives, lunettes et lentilles, selon votre situation.

- Renseignez les postes de dépense qui vous semblent les plus importants et vérifiez les plafonds correspondants.

- Notez les exclusions ou les conditions particulières liées à chaque offre.

- Évaluez l’impact des franchises éventuelles et des délais de carence.

- Vérifiez les services additionnels comme la téléconsultation, les réseaux de praticiens et les garanties d’assistance.

Les tarifs restent un critère crucial. Un coût mensuel faible peut s’accompagner d’un niveau de remboursement plus faible ou de limitations sur certains postes. Comparez les tarifs à garanties équivalentes et assurez-vous de comprendre si les tarifs affichés sont mensuels ou annuels. Vérifiez aussi les frais éventuels et les augmentations prévues lors des renouvellements annuels.

Les taux de remboursement varient grandement selon les postes. Il est déterminant de noter les pourcentages et les bases sur lesquelles s’appliquent ces remboursements: base Verständigung générale, base sécurité sociale, et le cas échéant les dépassements acquittés par le patient. En résumé, il faut établir une cartographie claire des remboursements poste par poste pour éviter les surprises à la caisse.

Les options pour les seniors constituent une dimension souvent déterminante pour les personnes âgées. Certaines mutuelles proposent des garanties renforcées pour les soins dentaires, les prothèses et les soins d’aides à domicile. En pratiquant une comparaison, vous pouvez identifier les offres qui alignent mieux les garanties sur les besoins évolutifs lié au vieillissement. En parallèle, les produits dédiés aux seniors affichent généralement des services spécifiques, comme des forfaits de soins dentaires accrus ou des forfaits optiques élargis.

Pour nourrir votre analyse, les ressources suivantes peuvent être consultées: Mutuelle 100BR couverture 2025, Signification 100 BR, et Comparatif Amellis mutuelle. Ces pages apportent un éclairage sur les bases de la couverture et les critères d’évaluation, utiles pour votre tableau.

Selon votre profil, vous pouvez ajuster les ponderations et l’affichage du tableau pour que l’analyse se rapproche au plus près de vos usages réels. Par exemple, pour une famille avec deux enfants, donnez plus de poids à l’orthodontie et aux soins dentaires; pour un retraité, privilégiez l’optique et les prothèses auditives. Cette approche orientée par les besoins garantit que le tableau ne soit pas un simple tableau de chiffres, mais un outil consultable et actionnable.

Pour approfondir, voici des ressources techniques et des guides qui détaillent les garanties et leur articulation dans les offres 2025:

Tableau excel comparatif mutuelle : comment choisir la meilleure offre en 2025 ?

| Mutuelle | Prix mensuel (€) | Remb. Hosp | Remb. Optique | Remb. Dentaire | Carence (j) | Délai remboursement (j) | Note | Choix |

|---|

Adapter le choix selon le profil : seniors, jeunes actifs et familles

Le choix de la mutuelle ne se fait pas sur un seul critère; il dépend fortement du profil et des habitudes de dépense en santé. Une approche orientée profil permet d’affiner le tableau et d’éviter les faux bons plans. Pour les jeunes actifs, l’objectif peut être de maximiser la couverture tout en maîtrisant le coût mensuel, en privilégiant un bon remboursement pour les soins dentaires et les lunettes, tout en bénéficiant d’options comme la téléconsultation et un réseau de praticiens national. Pour les familles, les postes dentaires, hospitalisations et soins spécialisés prennent une place plus importante; le tableau doit ainsi mettre en évidence les plans qui garantissent des plafonds suffisants et une couverture rapide des dépenses courantes.

Les seniors exigent souvent des garanties renforcées sur les cataractes, les prothèses, les soins de longue durée et les traitements de physiothérapie. Dans ce cadre, il est crucial de disposer d’un tableau qui compare les plafonds annuels et l’efficacité des remboursements pour ces postes spécifiques. Le choix peut alors pencher vers des mutuelles spécialisées ou des options seniors proposées par des acteurs comme Mutuelle Générale, Harmonie Mutuelle ou Swiss Life. Dans le cadre d’un tableau, vous pouvez ajouter des colonnes dédiées à des postes comme “orthodontie senior”, “dentition prothétique”, “optique senior” et “soins de longue durée”.

- Pour les jeunes actifs : privilégier les services digitaux et les réseaux partenaires;

- Pour les familles : viser des plafonds suffisants pour l’orthodontie et les soins dentaires;

- Pour les seniors : privilégier les garanties dentaires et les prothèses auditives.

Les ressources et les retours d’expérience sont utiles pour compléter l’analyse. Consultez les avis d’utilisateurs et les études de cas qui évoquent les expériences réelles avec des mutuelles reconnues du marché. Par exemple, les retours utilisateurs sur les mutuelles évaluées en 2025 peuvent donner des indices sur le niveau de satisfaction et la réactivité des services client, notamment dans les domaines de la couverture optique et dentaire. Pour approfondir, des témoignages sur les mutuelles peuvent être consultés à travers des publications spécialisées.

En complément, la comparaison du coût total annuel après remboursement est un critère déterminant lorsque vous avez une famille. L’objectif est de mesurer non seulement le tarif mensuel, mais aussi le coût net après remboursement. Vous pouvez par exemple simuler un panier type sur votre tableau et vérifier quelle mutuelle offre le meilleur coût net pour votre profil. Des exemples et des outils pratiques existent en ligne et peuvent être intégrés à votre processus de sélection.

Utiliser les modèles, les ressources et les outils : modèles Excel, toolbox et intégration web

Pour gagner du temps et assurer une cohérence dans votre comparaison, l’utilisation de modèles Excel prêts à l’emploi peut être judicieuse. Des modèles téléchargeables permettent d’appliquer rapidement les mêmes critères à plusieurs mutuelles et d’obtenir des résultats lisibles et reproductibles. La personnalisation reste toutefois nécessaire pour tenir compte des postes qui vous concernent particulièrement et des tarifs affichés par les assureurs en 2025.

- Personnaliser les colonnes selon vos besoins (ex.: “mutuelle senior” ou “réseau de partenaires”).

- Ajouter des formules pour calculer automatiquement le coût annuel après remboursements.

- Appliquer des règles de mise en forme conditionnelle pour repérer les meilleures offres (par exemple les tarifs les plus bas pour un niveau de garantie identique).

Pour ceux qui veulent aller plus loin, une toolbox peut aider à structurer les données et à faciliter l’interaction avec le tableau. Cet élément spécial vous permet d’utiliser des outils dédiés comme un comparateur intégré, un calculateur de coût total ou une infographie résumant les résultats. Dans ce cadre, le toolbox ci-dessous est prévu pour offrir une présentation condensée et interactive des résultats obtenus dans votre tableau Excel.

- Comparer les coûts totaux annuels par mutuelle et poste.

- Calculer les économies potentielles selon des scénarios personnalisés.

- Présenter visuellement les résultats sous forme d’infographie et tableaux synthétiques.

Tableau excel comparatif mutuelle : comment choisir la meilleure offre en 2025 ?

| Mutuelle | Prix/mois (€) | Remb. hospitalisation | Remb. soins | Remb. dentaire | Remb. optique | Délai carence | Tiers payant | Profil | Ajouter |

|---|

Tableau de comparaison

Pour compléter l’information, voici une sélection de ressources utiles et accessibles sur le web :

- Mutuelle MSA Protection Santé

- Avis utilisateurs Mutuelle 602

- Audiens Avantages 2025

- Couverture 100 BR 2025

- Mutuelle senior économiser

- Tableau garanties mutuelle

Pour enrichir votre culture générale sur les mutuelles, voici quelques références auprès des grandes marques du secteur et des analyses pertinentes: Harmonie Mutuelle, Macif, MGEN, Maaf, April, Mutuelle Générale, Swiss Life, GMF, Matmut et Groupama. Ces acteurs proposent des formules adaptées à des besoins variés et illustrent les variations possibles entre les offres en 2025. Utilisez-les comme repères pour évaluer les garanties typiques et les marges de manœuvre en matière de tarifs et de services annexes.

En complément, les fiches pratiques et les ressources d’information peuvent vous guider dans la compréhension des mécanismes de remboursement, des plafonds et des exclusions. Pour des détails sur les garanties, consultez les guides spécialisés et les comparatifs sur les garanties mutuelle. Par exemple, les pages dédiées à la mutuelle Air France et à d’autres organisations proposent des exemples concrets et des explications sur les garanties offertes en 2025.

Deux vidéos supplémentaires pour enrichir votre compréhension et nourrir vos réflexions sur les choix à réaliser en 2025:

La seconde vidéo complète le premier en présentant des cas réels et des méthodes pratiques pour interpréter les chiffres et les taux de remboursement. En combinant les données des tableaux, les guides et les retours d’expérience, vous disposerez d’un arsenal méthodique pour sélectionner la meilleure offre.