Entre les années de travail et le passage à la retraite, les choix en matière de couverture santé prennent une importance nouvelle, surtout pour les personnes nées avant 1959. En 2025, les mutuelles seniors offrent des leviers d’économies significatifs sans compromettre la qualité de la couverture. Cet article, rédigé par un spécialiste mutuelles, détaille les mécanismes qui permettent d’économiser jusqu’à 33% sur le coût de la mutuelle senior, explore les garanties les plus pertinentes pour ce public et propose des actions concrètes pour optimiser sa protection santé tout en maîtrisant son budget. Vous découvrirez des exemples concrets, des critères de sélection clairs et des ressources pratiques pour comparer efficacement les offres, y compris des références à des acteurs reconnus comme Mutuelle Bleue Senior, Santéclair Senior, MGEN Senior et bien d’autres. Le but est de donner des bases solides pour choisir une complémentaire adaptée à l’âge et aux besoins de santé qui évoluent avec le temps, sans tomber dans les pièges courants du « trop cher, pas assez couvrant ». En 2025, les dispositifs et les aides restent plébiscités pour soutenir l’accès aux soins et limiter les restes à charge, tout en garantissant des niveaux de remboursement cohérents avec les dépenses courantes liées à l’âge.

Mutuelle senior nés avant 1959 en 2025 : pourquoi ces économies existent et comment elles se traduisent concrètement

Pour les retraités nés avant 1959, la mutuelle senior bénéficie de cadre réglementaire et d’initiatives qui permettent d’obtenir des réductions notables. En premier lieu, des mécanismes tels que les aides spécifiques et les plafonds de prise en charge favorisent une réduction du coût global sans diminution de l’étendue des garanties. Dans le contexte 2025, les règles permettent notamment d’obtenir des remboursements plus importants sur les postes dentaires, auditifs et optiques lorsque l’ancienneté et les besoins médicaux le justifient. Le cadre légal vise à protéger les seniors face aux dépenses liées à des pathologies chroniques et à des dépenses liées à la dépendance éventuelle, tout en encourageant une souscription proactive à des contrats adaptés (et non à des formules « standardisées » qui ne tiennent pas compte des besoins spécifiques liés à l’âge).

La réduction maximale annoncée (jusqu’à 33 %) trouve son origine dans plusieurs volets, qui se cumulent selon le profil du senior et la mutuelle choisie. Parmi ces volets, on compte :

- Des tarifs préférentiels négociés avec le réseau de partenaires santé et des plafonds de remboursement plus généreux pour les assurés âgés.

- Des garanties dites « 100 % Santé » ou équivalentes qui limitent les restes à charge et améliorent le recours aux soins sans avance de frais lourdes.

- Des dispositifs locaux et nationaux visant à favoriser l’accès à une mutuelle adaptée dès l’entrée dans la retraite, afin d’éviter les écarts entre les besoins et les garanties proposées par les complémentaires traditionnelles.

- Des conditions d’éligibilité clairement définies, notamment en matière d’âge d’adhésion et de tickets d’entrée, qui facilitent l’accès à des formules compétitives dès la mise à jour des garanties.

Les besoins de santé évoluent avec l’âge. L’augmentation des dépenses liées à l’optique, l’audition, les soins dentaires et les hospitalisations est un constat récurrent. Dans ce cadre, les mutuelles seniors mettent en avant des plafonds de remboursement plus élevés et des forfaits spécifiques qui répondent aux postes les plus coûteux pour les personnes âgées. Par exemple, les formules « Excellence » ou « Protectrice » de certaines mutuelles seniors visent à couvrir la chambre particulière, les dépenses d’optique et les aides auditives de manière quasi intégrale, tout en offrant des niveaux de remboursement des dépassements d’honoraires et des frais d’hospitalisation adaptés à un public vulnérable. Ce schéma est particulièrement pertinent pour les retraités nés avant 1959, qui exigent une sécurité financière renforcée et un accompagnement précis dans le choix des postes à privilégier.

Pour se repérer dans cette dynamique, il est utile de dresser une liste de critères concrets à vérifier lors d’un choix de mutuelle senior, afin de distinguer l’offre réellement adaptée de la simple réduction affichée. Parmi ces critères, on retient :

- Le niveau de remboursement pour l’hospitalisation et la chambre particulière, avec des seuils cohérents par rapport au coût réel des prestations.

- Les plafonds pour les soins optiques et les aides auditives, et la prise en charge des prothèses auditives et lunettes évoluant selon les niveaux de garantie.

- La couverture des dépassements d’honoraires et la proportion remboursée pour les consultations chez les médecins.

- L’accès à des services inclus (téléconsultation, coaching santé, tiers payant, réseau de soins) et la facilité de recours (rapports de reddition, délais de remboursement).

- La stabilité et la réputation de l’assureur, avec des garanties adaptées à l’aube de la retraite et des perspectives de revalorisation lors d’évolutions démographiques et réglementaires.

Pour nourrir votre réflexion et accélérer votre décision, voici quelques points de référence sur les offres reconnues par les seniors et les réseaux qui soutiennent ces choix. On retrouve des acteurs bien implantés comme Mutuelle Bleue Senior, Santéclair Senior, MGEN Senior, MAIF Santé Senior, April Senior, Harmonie Mutuelle Senior, Malakoff Humanis Senior, AG2R La Mondiale Senior, Mutuelle Générale Senior et Swiss Life Senior. Chacun de ces acteurs propose des grilles de garanties avec des niveaux de remboursement variés et des options complémentaires utiles pour les personnes âgées. Dans le cadre de 2025, les évolutions récentes portent surtout sur l’amélioration des postes sensibles et la simplification des démarches de souscription, afin de favoriser une gestion plus sereine du budget santé. Pour approfondir, vous pouvez consulter des ressources telles que les guides et comparatifs disponibles sur les sites des assureurs et des publications spécialisées.

Dans cette dynamique, l’importance d’un accompagnement personnalisé n’a jamais été aussi centrale. Le recours à un comparateur en ligne ou à un courtier permet d’éviter les écueils typiques : sous-estimer les coûts réels, privilégier les garanties peu adaptées ou ne pas profiter des aides possibles. En clair, les économies importantes ne se réduisent pas à une simple réduction affichée, elles se construisent en alignant vos besoins de santé, votre budget et les possibilités de réduction offertes par la réglementation et les offres du marché.

Pour aller plus loin, découvrez des ressources utiles et des exemples concrets dans les liens suivants, qui complèteront votre compréhension des dimensions financières et garanties des mutuelles seniors en 2025, avec des focus sur les propositions de Mutuelle Bleue Senior et d’autres acteurs majeurs du secteur.

Par exemple, des informations sur les garanties et les coûts peuvent être consultées sur des pages dédiées telles que la comparaison des garanties mutuelle et les actualités du secteur.

Pour rester informé et comparer les offres, vous pouvez consulter des ressources additionnelles sur les mutuelles et leurs garanties, y compris des articles techniques et des guides pratiques. Certains contenus utiles abordent les aspects de couverture, les plafonds et leshz des prestations, et des conseils pour choisir une mutuelle adaptée à ses besoins personnels et à sa situation financière.

Par ailleurs, vous pouvez explorer les options suivantes pour compléter votre compréhension :

- Actualités mutuelle – Aesio Mutuelle Evolution

- Mutuelle 100% Santé – couverture 2025

- Mutuelle Air France – avantages

- Mutuelle garanties 2025

- Mutuelle santé – choisir 2025

En somme, 2025 offre des opportunités réelles d’économies et d’amélioration de couverture pour les retraités nés avant 1959, à condition d’effectuer une comparaison éclairée et de privilégier les garanties qui répondent réellement à leurs besoins, plutôt que de se laisser séduire par des réductions apparentes mais mal adaptées. L’objectif est d’alléger le budget santé sans sacrifier la qualité des soins et l’accès rapide à des services pertinents et bien encadrés.

Points clés à retenir

- Les seniors nés avant 1959 peuvent bénéficier de réductions atteignant 33% selon les formules et les conditions d’éligibilité.

- Les postes critiques en 2025 restent l’hospitalisation, l’optique, l’audition et les soins dentaires.

- Le choix doit s’appuyer sur des garanties adaptées à l’âge et sur des possibilités d’épargne réelles sur le long terme.

Pour approfondir l’évaluation de votre situation et trouver la mutuelle qui vous convient, n’hésitez pas à vous faire accompagner par un courtier ou à recourir à des simulateurs en ligne qui permettent d’obtenir des devis personnalisés et sans engagement.

Cas concrets et conseils pratiques

- Cas pratique: un retraité né avant 1959, avec des besoins optiques et auditifs importants, peut viser une formule offrant un remboursement optique jusqu’à 1200 euros par an et un budget auditif ajusté sur 900–1100 euros selon l’échelon.

- Conseil: privilégier les formules avec option « 100 % Santé » sur les lunettes et prothèses auditives pour éviter les restes à charge élevés.

- Astuce: vérifier les plafonds d’hospitalisation et la prise en charge de la chambre particulière selon les niveaux de garantie.

Pour suivre les évolutions et les changements, les assureurs publient régulièrement des tableaux de garanties et des mises à jour. Vous pouvez également consulter des ressources spécialisées pour les nouvelles dispositions et les actualités du secteur mutuelle senior.

Comment choisir sa mutuelle senior née avant 1959 : critères, garanties et économies potentielles en 2025

Choisir une mutuelle senior adaptée est une étape clé pour maîtriser son budget santé tout en conservant un accès fluide et rapide aux soins. Cette section propose des critères d’évaluation, des garanties clés et des méthodes pour estimer l’impact financier réel sur votre ménage. L’objectif est de permettre à chacun de raisonner de façon pragmatique et de s’appuyer sur des données factuelles plutôt que sur des promesses marketing. On retrouve notamment des offres robustes de Mutuelle Bleue Senior, Santéclair Senior, MGEN Senior, MAIF Santé Senior, April Senior, Harmonie Mutuelle Senior, Malakoff Humanis Senior, AG2R La Mondiale Senior, Mutuelle Générale Senior et Swiss Life Senior, qui couvrent une large palette de profils et de budgets.

Pour bien comprendre les mécanismes de tarification et les niveaux de remboursement, voici une approche en 6 étapes, avec des éléments concrets à vérifier dans chaque étape :

- Évaluer ses besoins: déterminer les postes les plus coûteux (optique, audiologie, dentisterie, hospitalisation).

- Comparer les niveaux de garantie: identifier les échelons qui permettent d’obtenir le meilleur compromis entre coût et couverture.

- Vérifier les plafonds annuels: optique, aides auditives et prothèses doivent être compatibles avec vos dépenses annuelles réelles.

- Analyser les délais et les modalités de remboursement: remboursement direct, tiers payant, délais, et facilité de prise en charge.

- Étudier les services inclus: téléconsultation, coaching santé, réseau de soins et proximité des partenaires.

- Évaluer les économies réelles: calculer la différence annuelle entre le coût total et le remboursement réellement perçu après primes et remboursements.

Pour faciliter le choix, voici des exemples de formules et de situations courantes, en intégrant des références directes à des acteurs bien établis sur le marché :

- Mutuelle Bleue Senior intensifie les garanties pour les soins critiques et propose des forfaits optiques et auditifs avantageux.

- Santéclair Senior et MGEN Senior jouent souvent sur des réseaux et des remises partenaires pour offrir des tarifs compétitifs tout en garantissant une couverture solide.

- MAIF Santé Senior et April Senior misent sur des options personnalisables et des services d’assistance qui facilitent la vie quotidienne des seniors.

- Harmonie Mutuelle Senior et Malakoff Humanis Senior proposent des formules « tout compris » avec des niveaux élevés de remboursement pour les postes sensibles.

- AG2R La Mondiale Senior et Mutuelle Générale Senior offrent des solutions modulaires qui permettent d’ajuster la couverture en fonction de l’évolution des besoins.

- Swiss Life Senior apparaît comme une référence pour les seniors qui recherchent une couverture étendue et un accompagnement personnalisé.

Pour vous aider dans votre démarche, vous pouvez consulter des ressources pratiques et des guides qui expliquent comment comparer les garanties et éviter les pièges les plus fréquents. Par exemple, des guides de comparaison et des offres tiers peuvent vous aider à identifier les points clés à examiner avant de vous engager. Vous pouvez aussi trouver des informations sur les évolutions des garanties et les tableaux de garanties mutuelle sur les pages dédiées de différents assureurs et de sites d’expertise santé.

Pour enrichir votre analyse, n’hésitez pas à consulter les pages suivantes qui apportent des éclairages utiles sur les garanties et les possibilités d’économies en 2025 :

- Actualités mutuelle – évolutions mutuelles

- Couverture 100% Santé et mutuelle 2025

- Avantages de la mutuelle Air France

- Garanties mutuelle 2025

- Comment choisir sa mutuelle santé en 2025

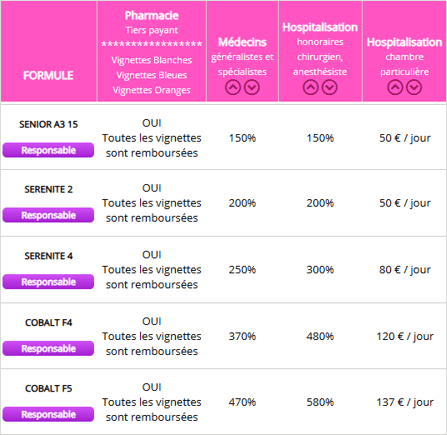

Pour illustrer les garanties et les coûts, voici un exemple concret de comparaison entre plusieurs acteurs majeurs du secteur, en tenant compte des axes prioritaires pour les seniors (optique, audiologie, hospitalisation, et dépassements d’honoraires). Notez que les tarifs présentés ci-dessous sont indicatifs et évoluent en fonction du profil et des garanties souscrites.

| Mutuelle | Coût mensuel indicatif | Optique | Audiologie | Hospitalisation | Remarques |

|---|---|---|---|---|---|

| Mutuelle Bleue Senior | 100–140 € | Jusqu’à 600 € | Jusqu’à 900 € | Chambre particulière élevée | Bon équilibre coût/garanties |

| Santéclair Senior | 90–130 € | Jusqu’à 500 € | Jusqu’à 800 € | Bon réseau de soins | Prix avantageux pour seniors |

| MGEN Senior | 95–135 € | Jusqu’à 650 € | Jusqu’à 850 € | Bonne prise en charge hospitalière | Réseau mutualiste historique |

| MAIF Santé Senior | 105–150 € | Jusqu’à 700 € | Jusqu’à 1000 € | Assistance et services inclus | Gamme complète et flexible |

| Swiss Life Senior | 110–160 € | Jusqu’à 750 € | Jusqu’à 1000 € | Remboursement rapide | Couverture avancée et services premium |

Ces chiffres illustratifs montrent qu’il est possible d’obtenir des niveaux de couverture élevés avec des coûts maîtrisés, à condition de bien cibler les postes qui vous concernent et de tirer parti des dispositifs d’aide et des tarifs négociés. Pour les seniors, l’objectif est de sécuriser une couverture suffisante pour les postes les plus coûteux tout en évitant les prestations inutiles qui gonflent la prime sans apport proportionnel. Pour aller plus loin, voici quelques questions-réponses pratiques qui peuvent guider votre réflexion :

- Quel poste représente la dépense la plus lourde aujourd’hui (optique, dentisterie, audiologie ou hospitalisation) et quel niveau de remboursement est nécessaire pour couvrir une part suffisante des frais?

- Quel est le coût cumulé sur un an des éventuels restes à charge et des franchises associées?

- Le réseau du assureur couvre-t-il les professionnels et les établissements que vous privilégiez ?

- Existe-t-il des services additionnels utiles pour votre quotidien (téléconsultation, coaching santé, aides à domicile, etc.)?

- Quelles sont les conditions d’éligibilité et les démarches pour bénéficier des réductions prévues en 2025?

Pour nourrir votre analyse, vous pouvez consulter les détails des garanties et les exemples de tablatures de garanties mutuelle sur les pages dédiées de chaque acteur, et notamment les ressources fournies par les actuels leaders du marché. Des fiches pratiques et des tableaux comparatifs propres à 2025 vous guideront dans l’évaluation des offres et la prise de décision finale.

Cas concrets et témoignages sur les mutuelles senior pour les retraités nés avant 1959

Les retours d’expérience aident à comprendre comment les choix de mutuelle senior peuvent impacter le budget et l’accès aux soins. Voici des scénarios réalistes et des éléments concrets qui illustrent les enjeux pour les retraités nés avant 1959.

- Cas n°1 : Madame L., 67 ans, proche de la retraite, souffre d’affections chroniques et porte des lunettes à prescription élevée. Elle a souscrit une formule qui offre un remboursement optique jusqu’à 1200 euros par an et une prise en charge des aides auditives à hauteur de 1000 euros, avec une tarification qui restait compatible avec son budget. Le fait d’opter pour une offre « 100 % Santé » pour l’optique et l’audio a permis d’éviter des restes à charge substantiels, facilitant l’accès aux soins sans impacter le quotidien financier.

- Cas n°2 : Monsieur D., 72 ans, diabète et arthrose, a besoin d’un bon niveau hospitalisation et d’un soutien dans la gestion des soins. Son choix s’est porté sur une mutuelle présentant un haut plafond pour l’hospitalisation et des remises via le réseau de soins partenaire. Le coût de la mutuelle reste maitrisé grâce à des options modulables et à des services d’assistance disponibles.

- Cas n°3 : Mme B., 69 ans, en transition retaité, s’est engagée dans une mutuelle offrant des garanties adaptées pour les postes dentaires et optiques et qui propose un service d’accompagnement pour les démarches de remboursement. Cette approche a réduit les délais de remboursement et amélioré la transparence des coûts.

Au-delà des chiffres, les témoignages soulignent l’importance d’un accompagnement personnalisé et d’un réseau fiable pour les soins. Les seniors qui s’appuient sur des réseaux solides et des partenaires de confiance bénéficient d’une meilleure stabilité de leur budget santé et d’un accès plus rapide à des prestations de qualité. Pour les futurs retraités ou ceux qui envisagent de changer de complémentaire santé, il est crucial d’évaluer les parcours d’assistance et la qualité du service client, qui deviennent des critères déterminants dans la satisfaction globale et l’efficacité du contrat.

Si vous souhaitez approfondir les témoignages et les retours d’expérience, vous pouvez consulter des ressources et des témoignages clients sur les mutuelles seniors et les expériences d’utilisation, incluant des retours sur les garanties et les remboursements, et des avis d’utilisateurs sur des mutuelles et leurs prestations.

Les aides et dispositifs 2025 pour Mutuelle Bleue Senior et autres acteurs majeurs

En 2025, les aides et dispositifs qui soutiennent l’accès à une mutuelle adaptée demeurent essentiels pour les seniors. Cet axe couvre les réductions de coûts, les aides publiques et les particularités liées à certains assureurs. Les employeurs, les caisses de retraite et les organismes régionaux proposent des mécanismes d’accompagnement qui permettent de réduire la dépense moyenne associée à la mutuelle senior. De son côté, Santéclair Senior et Mutuelle Générale Senior bénéficient de programmes de réduction et d’offres groupées, qui optimisent les coûts pour les retraités tout en garantissant des niveaux de couverture adaptés aux besoins évolutifs. Par ailleurs, des dispositifs locaux et nationaux s’appuient sur des réglementations pour offrir des plafonds et des aides ciblées pour les postes les plus coûteux du panier de soins des seniors.

Pour faciliter l’analyse, voici les éléments à prendre en compte lors de l’évaluation des aides et des dispositifs :

- Les conditions d’éligibilité et les plafonds d’aide, notamment pour les seniors avec des revenus modestes ou des besoins spécifiques.

- Les modalités de demande et les délais d’obtention des aides, afin d’éviter les retards dans la souscription et le démarrage des garanties.

- Les interactions entre les aides publiques et les garanties souscrites, pour éviter les redondances ou les écarts de couverture.

- La rigidité éventuelle des règles d’éligibilité, qui peut changer avec le temps et nécessiter une veille régulière.

- Les partenaires et les réseaux affiliés qui offrent des services additionnels (prévention, services d’assistance, réseaux de soins, etc.).

Exemples de mutuelles et d’acteurs impliqués dans ces dispositifs 2025 : Mutuelle Bleue Senior, Santéclair Senior, MGEN Senior, MAIF Santé Senior, April Senior, Harmonie Mutuelle Senior, Malakoff Humanis Senior, AG2R La Mondiale Senior, Mutuelle Générale Senior et Swiss Life Senior. Chaque acteur peut proposer des programmes différents : réductions sur la prime, options “100 % Santé”, services d’accompagnement et réseaux de partenaires. Pour obtenir des informations précises et à jour, il est conseillé de consulter les pages dédiées et les fiches garanties publiées par ces assureurs, ainsi que les guides et tableaux de garanties disponibles en ligne.

Pour vous aider dans vos démarches, voici des ressources utiles qui décrivent les garanties et les dispositifs d’aide, ainsi que les conditions d’éligibilité et les démarches à entreprendre :

- Actualités mutuelle – Evolution

- Couverture 100% Santé 2025

- Avantages mutuelle Air France

- Mutuelle garanties 2025

- Comment choisir sa mutuelle santé 2025

Pour résumer, les aides et dispositifs de 2025 renforcent l’accès à une mutuelle senior adaptée et permettent à de nombreuses familles de réaliser des économies non négligeables sur le long terme. L’important est de combiner une comparaison rigoureuse, une connaissance fine des garanties pertinentes et une connaissance des aides disponibles pour maximiser les économies sans sacrifier la qualité de la protection santé.

Mutuelle senior : comparaison 2025 (retraités nés avant 1959)

Compare les garanties, les plafonds et les coûts des mutuelles seniors (ex : Mutuelle Bleue Senior, Santéclair Senior, MGEN Senior, MAIF Santé Senior, Swiss Life Senior) en 2025, avec des critères tels que hospitalisation, optique, audiologie et services additionnels.

| Mutuelle | Hospitalisation – % | Optique – % | Audiologie – % | Services additionnels | Tarif mensuel (€) | Plafond hospitalisation (€) | Sélection |

|---|